个人财产转移归纳与总结

关于中国居民将财产对外转移至美国的流程和税务要求,以下是对相关法规的归纳与总结:

- 资格确认:申请人必须是中国居民,并且已获得境外美国的移民身份。

- 转移财产性质与定义:

- 移民转移是指从中国内地移居外国的自然人,将其在取得移民身份之前在境内拥有的合法财产变现,通过外汇指定银行购汇和汇出境外的行为。

- 基本要求:

- 财产必须是申请人所有的合法财产。

- 财产不得与他人有权益的争议。

- 移民财产的转移必须一次性申请拟转移出境的全部财产金额,但分步汇出。

- 转移限额:

- 首次可汇出金额不得超过全部申请转移财产的一半。

- 自首次汇出满1年后,可汇出不超过剩余财产的一半。

- 自首次汇出满2年后,可汇出全部剩余财产。

- 全部申请转移财产在等值人民币20万元以下(含20万元)的,经批准后可一次性汇出。

- 提交材料:申请人需向所在地外汇局提交如下材料:

- 书面申请,包括移民转移的原因、财产收入来源和财产变现的详细说明。

- 申请人身份证明文件,如中国户籍注销证明和在国外的定居证明。

- 财产权利证明文件,如房产证、房地产买卖合同等。

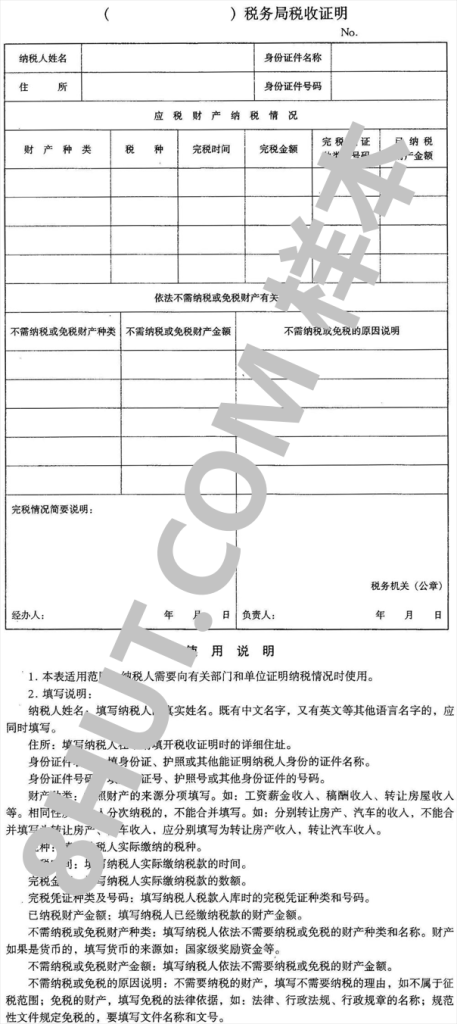

- 税务机关提供的税收证明或完税凭证。

- 其他外汇局要求的资料。

- 税务相关规定:

- 申请人拟转移的财产已取得完税凭证的,可直接向外汇管理部门提供,无需另外申请税收证明。

- 总价值在人民币15万元以下的,无需向税务机关申请税收证明。

- 税务机关应当按照申请人实际入库税额如实开具证明,并审查其有无欠税情况。

- 税务机关与外汇管理部门需要加强沟通和协作,防止税收流失。

流程简述:

- 准备所有必要文件,确保所需的财产变现已完成。

- 申请税务证明或确保已有完税凭证。

- 携带所需材料向外汇管理部门申请财产对外转移。

- 遵循外汇管理部门的指引进行汇款。

个人对外转移资产政策

来源:https://www.gov.cn/gongbao/content/2005/content_64294.htm

个人财产对外转移售付汇管理暂行办法

第一条 为便利和规范个人财产对外转移行为,根据《中华人民共和国外汇管理条例》及其他法律、法规的有关规定,特制定本办法。

第二条 本办法所称个人财产对外转移包括移民财产转移(以下简称移民转移)和继承财产转移(以下简称继承转移)。移民转移是指从中国内地移居外国,或者赴香港特别行政区、澳门特别行政区定居的自然人(以下简称移民),将其在取得移民身份之前在境内拥有的合法财产变现,通过外汇指定银行购汇和汇出境外的行为。继承转移是指外国公民或香港特别行政区、澳门特别行政区居民(以下简称继承人)将依法继承的境内遗产变现,通过外汇指定银行购汇和汇出境外的行为。

第三条 申请人申请对外转移的财产应是本人所有的合法财产,且不得与他人有权益的争议。

第四条 国家外汇管理局及其分支机构(以下简称外汇局)负责个人财产对外转移的外汇管理工作。

第五条 申请人办理移民转移需向移民原户籍所在地外汇管理分局、外汇管理部(以下简称所在地外汇局)申请;申请人办理继承转移需向被继承人生前户籍所在地外汇局申请。申请人所在地国家外汇管理局中心支局可以代为接受申请材料。

第六条

移民财产

移民转移必须一次性申请拟转移出境的全部财产金额,分步汇出。

- 首次可汇出金额不得超过全部申请转移财产的一半;

- 自首次汇出满1年后,可汇出不超过剩余财产的一半;

- 自首次汇出满2年后,可汇出全部剩余财产。

- 全部申请转移财产在等值人民币20万元以下(含20万元)的,经批准后可一次性汇出。

继承财产

- 从同一被继承人继承的全部财产变现后拟转移出境的,必须一次性申请,可1次或分次汇出。

- 继承人从不同被继承人处继承的财产应分别申请,分别汇出。

第七条 申请财产对外转移,可由本人办理,也可委托他人办理。

第八条 申请人申请办理移民转移,需向所在地外汇局提交以下材料:

(一)书面申请。内容包括:申请移民转移的原因;财产收入来源和财产变现的详细说明等。

(二)由申请人本人签名的《移民财产对外转移申请人情况表》。

(三)由申请人或其代理人签名的《个人财产对外转移外汇业务申请表》。

(四)申请人身份证明文件。

移居外国的,应当提供公安机关出具的中国户籍注销证明和中国驻外使领馆出具或认证的申请人在国外定居证明。

赴香港特别行政区或者澳门特别行政区定居的,应提交公安机关出具的内地户籍注销证明、香港特别行政区或者澳门特别行政区的居民身份证以及回乡证或者特区护照。

(五)申请人财产权利证明文件。如房屋产权证复印件、房地产买卖契约或拆迁补偿安置协议书以及其他证明文件。

(六)申请转移财产所在地或收入来源地主管税务机关开具的税收证明或完税凭证。

(七)外汇局要求提供的其他资料。

申请人办理第2次(包括第2次)以后资金汇出的,需提交所在地外汇局向申请人出具的批准复函、申请人前1次办理汇出时所在地外汇局核发的《资本项目外汇业务核准件》(以下简称“核准件”),向原批准地外汇局申请购汇、汇出核准。

委托他人办理的,还需提供委托代理协议和代理人身份证明。

委托代理协议、相关财产权利证明,未经公证的,应当进行公证。

第九条 申请人申请办理继承转移,需向所在地外汇局提交以下材料:

(一)书面申请。内容包括:申请继承转移的原因;申请人与被继承人之间的关系;被继承人财产来源和变现的详细书面说明等。

(二)由申请人或其代理人签名的《个人财产对外转移外汇业务申请表》。

(三)申请人身份证明文件。

申请人为外国公民的,应当提供中国驻外使领馆出具或认证的申请人在国外定居证明;申请人为香港特别行政区、澳门特别行政区居民的,应提供香港特别行政区或者澳门特别行政区的居民身份证以及回乡证或护照。

(四)申请人获得继承财产的证明文件。

(五)被继承人财产权利证明文件和被继承人财产所在地主管税务机关开具的税收证明或完税凭证。

(六)外汇局要求提供的其他资料。

委托他人办理的还需提供委托代理协议和代理人身份证明。

委托代理协议、继承人获得继承财产的证明文件、被继承人财产权利证明文件,未经公证的,应当进行公证。

第十条 申请财产对外转移总金额在等值人民币50万元以下(含50万元)的,由所在地外汇局审批。经批准后,所在地外汇局向申请人出具批准复函和核准件,申请人持核准件到当地外汇指定银行办理购付汇手续。

超过上述金额的,由所在地外汇局初审后,报国家外汇管理局审批。所在地外汇局凭国家外汇管理局的批准文件,向申请人出具批准复函和核准件,申请人持核准件到当地外汇指定银行办理购付汇手续。

第十一条 外汇指定银行办理售汇后,应直接将外汇汇往移民或继承人居住国或地区申请人本人的账户,不得在境内提取外币现钞。

第十二条 司法、监察等部门依法限制对外转移的财产的对外转移申请,外汇局不予受理。

涉及国内刑事、民事诉讼案件的财产对外转移申请,在案件审结前,外汇局不予受理。

涉及国内刑事、民事案件人员的近亲属申请对外转移财产,应提供案件管辖机关出具的该财产与案件无关的证明。

法律规定不得对外转移的财产、不能证明合法来源财产等的对外转移申请,外汇局不予受理。

第十三条 申请人通过提供虚假材料、以同一财产重复提出申请等手段非法套取外汇或者骗购外汇对外转移财产的,外汇局按照《中华人民共和国外汇管理条例》第四十条的规定给予处罚。

外汇指定银行未按照本办法办理个人财产对外转移的售汇、付汇业务的,外汇局按照《中华人民共和国外汇管理条例》有关规定给予处罚。

第十四条 从中国大陆赴台湾地区定居的自然人的有关财产转移,或台湾地区居民继承内地财产的对外转移,比照适用本办法。

申请人身份证明文件,系指公安机关出具的大陆户籍注销证明、大陆居民往来台湾通行证、台湾居民往来大陆通行证、在台湾地区居住的有效身份证明和其他出入境证件。

第十五条 本办法由中国人民银行负责解释。

第十六条 本办法自2004年12月1日起施行。

个人财产对外转移税务问题

来源:https://guangdong.chinatax.gov.cn/gdsw/ssfggds/2013-02/25/content_9ebbb3c4eec44e118ec9a19b4dbb1b37.shtml

国家税务总局 国家外汇管理局

2005年1月31日